ARTIGO ABETRI: Impostos Indiretos no Brasil: O Labirinto que os Tributaristas Precisam Dominar

Por Gracieli Ferreira / Tributarista e associada ABETRI

Quando o cheiro do pão quentinho engana o bolso

Seis e meia da manhã, o bairro Caxambú ainda cheira a asfalto úmido, mas a fila já se forma diante da Padaria do seu Jorge, em Piracicaba.

Dona Nair passa o pano na vitrine enquanto o marido, seu Jorge, de avental engordurado de farinha, ajusta o forno a 240 °C e confere o visor do registrador de preços.

Desde janeiro de 2025, depois de mais um reajuste captado pelo CEPEA/Esalq, o quilo do pão francês ali custa R$ 17,99 — valor confirmado pelo portal local sampi.net.br e anotado num cartaz de letra azul preso com fita crepe perto da balança.

Um quilo rende cerca de vinte pãezinhos de ± 79 g; cada unidade sai por volta de R$ 1,42.

Mas antes que o freguês dê a primeira mordida, quase R$ 5,60 desse quilo (aprox. 31 %) já têm destino certo: ICMS embutido no trigo paulista que passou por três etapas de transporte, PIS/COFINS diluídos no botijão de gás que assa a massa e ISS escondido no aluguel do prédio.

O restante reparte-se entre a farinha (≈ R$ 4,25), a energia e a folha de pagamento (≈ R$ 2,70) e a margem mínima que mantém as luzes acesas (≈ R$ 5,45).

Seu Jorge, que aprendeu matemática na ponta do lápis, suspira:

“Quem leva o pão quentinho é o freguês; Mas quem morde a parte mais quente é o Fisco.”

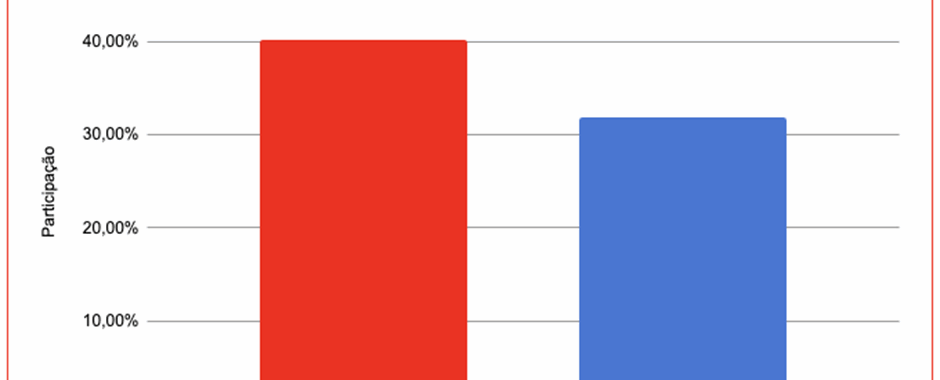

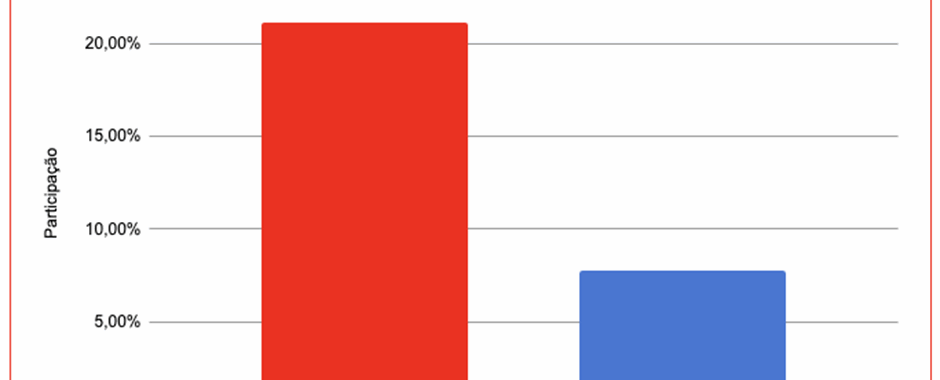

Quarenta centavos de cada real arrecadado pelo governo brasileiro vêm exatamente desses tributos sobre consumo, fatia bem maior que a média de 31,9 % da OCDE. No bolso do piracicabano mais pobre, essa mordida equivale a 21,2 % da renda; no decil mais rico, apenas 7,8 %.

Os dois gráficos logo abaixo desta narrativa traduzem em números o que seu Jorge sente no bolso todos os dias.

Esse instantâneo da vida real ajuda a enxergar o fenômeno que os números confirmam. Quarenta centavos de cada real arrecadado pelo governo brasileiro vêm de tributos sobre o consumo, fatia bem superior à média de 31,9 % dos países da OCDE – diferença visível no primeiro gráfico logo acima.

Mais ainda: segundo estudo do Senado Federal, as famílias no décimo mais pobre comprometem 21,2 % de toda a sua renda com impostos escondidos em bens básicos, enquanto o décimo mais rico gasta 7,8 %.

O outro gráfico acima ilustra essa regressividade. Ao sentir o cheiro do pão, o freguês de baixa renda, sem saber, também sente o peso da tributação nas costas.

A narrativa cotidiana serve de porta de entrada para um problema histórico. O Brasil decidiu, ainda na década de 1960, que tributar mercadorias era caminho mais curto para encher o Tesouro do que perseguir renda e patrimônio. Quando a Constituição de 1988 deu a cada estado seu próprio “dialeto” do ICMS, a ingenuidade virou guerra fiscal: incentivos trocados por empregos, renúncias replicadas num contágio competitivo, litígios aos montes.

O resultado é um emaranhado de regras que, vistas de fora, lembram a prateleira de pães embolorados que às vezes sobra no balcão do seu Jorge: ninguém sabe bem quem vai levar, todos perdem valor no processo.

Se a fotografia do presente é complexa, o filme do futuro ainda está em rotação de câmera. A Lei Complementar 214/2025 aprovou um roteiro de sete anos para substituir ICMS, IPI, PIS, COFINS e ISS por um IVA dual – CBS federal e IBS subnacional. Além disso, será implementado o Imposto Seletivo (IS), incidente sobre produtos que impactam negativamente a saúde e o meio ambiente.

Já em 2026, empresas acima do Simples vão recolher 0,9 % de CBS e 0,1 % de IBS apenas para testar sistemas, com direito a compensar o valor adiantado.

De 2029 a 2032, as alíquotas sobem progressivamente; em 2033 os tributos antigos estarão extintos. A promessa: fim da cumulatividade, neutralidade setorial, crédito instantâneo nas etapas de produção. O risco: créditos antigos encalhados, contratos indexados ao regime velho, sistemas ERP incapazes de “enxergar” dois IVAs distintos.

Nesse ponto, a metáfora da padaria volta a ser útil. Imagine que o seu Jorge acumulou créditos de ICMS na compra de um forno industrial incentivado por um programa estadual. Se ele não converte isso em dinheiro ou abatimento antes de 2033, o valor vira figurante sem fala na nova novela tributária. Por outro lado, se antecipar estoque, negociar o crédito com fornecedores e atualizar o software de venda para destacar o imposto “por fora”, ele transformará aquele ativo adormecido em vantagem competitiva sobre a padaria da esquina, que ficou parada esperando o decreto.

Pela perspectiva macroeconômica, a troca estrutural pode ser favorável: estudo do IFI-Senado projeta ganho potencial de 0,7 p.p. no PIB anual se o novo modelo reduzir o custo de conformidade e inibir litígios.

Para o profissional que assessora empresas, entretanto, o diabo continua morando no detalhe: qual cláusula de reajuste amarrar nos contratos de fornecimento? Como indicar na NF-e a base de crédito do IBS quando o produto sai de Minas e vai entrar no estoque de São Paulo? Qual a curva de liquidação dos créditos de PIS/COFINS que, teoricamente, perderão função após a subida da CBS?

Essas perguntas ganham urgência numa economia em que mais de 3,6 trilhões de reais mudaram de mãos em 2024 apenas em impostos, 32 % do PIB, sendo que consumo respondeu por algo entre 41 % e 43 % dessa cifra.

O labirinto, portanto, tem duas saídas possíveis: a do improviso – “deixa pra ver o que vai acontecer” – ou a do planejamento prévio. No improviso, o padeiro troca o forno no susto, apaga créditos, paga a conta e torce para não falir. No planejamento, ele cria uma planilha viva de créditos, simula as novas alíquotas num ERP já adaptado, amarra repasses nas cláusulas de fornecimento e utiliza seu contador como copiloto em vez de despachante.

Nada disso exige heroísmo; exige método.

- Primeiro, varrer a contabilidade à procura de créditos esquecidos.

- Segundo, classificar mercadorias com NCM correto (Fonte de erro mais comum nas autuações de PIS/COFINS, segundo a Receita).

- Terceiro, conversar com o jurídico para inserir cláusulas de “pass-through tributário” em cada contrato de longo prazo – de aluguel a comodato de máquinas.

- Quarto, treinar o operacional para a nova escritura fiscal em que imposto aparecerá destacado, não embutido, e o cliente precisará ser educado a compreender a mudança.

A régua ética também muda de lugar: raramente voltaremos ao “jeitinho” de migrar entre regimes caça-neném, porque a lógica do IVA premia quem formaliza etapas e pune a informalidade pelo simples bloqueio de crédito. É a mesma lógica que faz o seu Jorge exigir nota do fornecedor de farinha: se não houver XML válido, ele perde o crédito na entrada e ameaça sua própria margem de venda. De padaria em padaria, de transportadora em transportadora, a economia vai se autocorrigir – mas só para quem entende o mecanismo.

Da massa ao miolo: por que dominar o labirinto é questão de sobrevivência

A historiografia recente mostra: quando adotaram IVAs modernos nos anos 1990, Canadá e Nova Zelândia experimentaram queda real de preços em setores de cadeia longa e aumento em serviços de cadeia curta. O Brasil tende a repetir o roteiro, porque ISS baixo em muitos municípios migrará para alíquota nacional única, hoje projetada em torno de 27,5 %. Cabe ao tributarista prever onde a maré sobe e onde desce, aconselhar reajustes graduais, negociar mix de produtos, orientar sobre diferenciais regionais que sobreviverão (ou não) nas leis complementares.

Na prática, cada real poupado de litigância ou cada crédito monetizado antes da virada pode ser reinvestido em tecnologia, eficiência e, no limite, preços mais competitivos ao consumidor.

A promessa de pão mais barato e tributo mais transparente só vira realidade quando o contador(a) dedica noites a decifrar notas técnicas da Receita, o consultor(a) tributário encontra estratégias de monetização de créditos ou de economia tributária e o advogado(a) tributarista costura cláusulas de segurança jurídica que garantam a dialética do ganha-ganha.

Por isso, colega tributarista, vista novamente o avental mental e retorne à Terra Nova: sinta o bafo do forno, ouça o tilintar da gaveta e examine se aqueles R$ 1,42 por pão — ou os R$ 17,99 por quilo — já estão realmente preparados para o regime que vem aí.

Se a dúvida surgir, é sinal de que ainda faltam ajustes: recalibrar custos, conferir estoques, atualizar o ERP, renegociar contratos e educar o cliente antes que a massa endureça.

Se, ao contrário, você tiver certeza de que cada centavo está mapeado e cada crédito garantido, parabéns: o labirinto virou mapa — e mapas bem-traçados, como sabemos, tornam-se referência obrigatória em qualquer bibliografia séria sobre tributação.

————————-

Referências essenciais

- Instituto Brasileiro de Planejamento e Tributação (IBPT).

Tributos sobre Consumo: séries históricas 2013-2024. Curitiba, 2024. - IFI / Senado Federal.

Estudo Especial nº 19 – Reforma Tributária: mudanças, impactos e cronograma de implementação. Brasília, 2024. - Emenda Constitucional nº 132/2023 (ex-PEC 45/2019).

Altera o Sistema Tributário Nacional e cria IBS e CBS. DOU, 21 dez 2023. - Ipea – Instituto de Pesquisa Econômica Aplicada.

SOUZA, P. H.; AZEVEDO, J. P. Alíquotas efetivas e incidência de impostos sobre consumo nas famílias brasileiras. Texto para Discussão nº 2823. Brasília, 2022. - CEPEA/Esalq – Centro de Estudos Avançados em Economia Aplicada.

Boletim de preços de trigo e derivados, jan 2025. - Sampi.net.br.

Pesquisa local: preço médio do pão francês em Piracicaba chega a R$ 17,99/kg. Reportagem de 08 jan 2025. - Money Report.

Impostos sobre consumo movimentam R$ 3,6 trilhão em 2024, aponta painel de arrecadação. 14 jan 2025.

- PISANI, Estêvão. ICMS: origem, destino e guerra fiscal. Revista Dialética de Direito Tributário 86, 2003.

- STF, ADI 2.325/2003 (decisão 2014).

- Lei Complementar 214/2025.

Institui o Imposto sobre Bens e Serviços (IBS), a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS); cria o Comitê Gestor do IBS e altera a legislação tributária.